Qual carro devo comprar? Novo? Usado? Financiamento? Consórcio? Juntar dinheiro e pagar à vista?

Quem nunca esperou com muita ansiedade os 18 anos para dirigir? Certamente a maioria das pessoas passa por esse momento “transformador” na vida. E realmente, para quem gosta e precisa, sabe o quanto um carro é importante e ajuda em nosso dia-a-dia. A questão é que um carro, como muitas pessoas dizem, é uma família, e isso não deixa de ser verdade. Você deve ver seu carro como um filho, que dá gasto e também muito trabalho. Com esta publicação, esperamos que você consiga amenizar um pouco desses “problemas” e consiga extrair o máximo do seu dinheiro.

Carro Novo VS Carro Usado

Essa é uma boa briga. Há quem defenda a ferro e fogo que carro novo é jogar dinheiro fora, pois a desvalorização é imediata, assim que emitida a nota fiscal ele já perde um valor considerável. E por outro lado, há quem prefira o conforto e o cheirinho do carro novo.

Nossa missão aqui não é lhe indicar qual caminho seguir. Queremos apenas que você entenda os prós e os contras de cada opção.

Vamos falar primeiro do Carro Novo. Quem já teve a experiência de visitar uma concessionária, entrar em um carro zero quilômetro e sentir aquele cheirinho de carro novo, sabe o quanto este é um momento especial. Pensamos na hora: “preciso deste carro!”. É fácil de entender. Tudo que é novo, é novo, e simples assim. O carro nunca foi usado anteriormente, tem garantia do fabricante, tudo funcionando redondinho… Você vai precisar simplesmente sair com ele dirigindo. Um super conforto. Mas é claro, devemos lembrar que nem tudo são flores.

Um carro novo, como sabemos, é algo que custa muito caro, principalmente no Brasil. A classe média sofre muito para poder comprar um carro, porque geralmente não tem todo o dinheiro para pagar à vista e, para parcelar, ficará vários anos pagando uma parcela que na maioria das vezes é bem pesada, além de precisar arcar com custos maiores de IPVA e seguro.

Em relação ao Carro Usado (podemos chama-lo também de semi-novo), você realmente tem um custo benefício melhor, pois ele já sofreu a desvalorização inicial do carro novo, porém a qualidade ainda se mantém como a de um zero quilômetro. O único e talvez o principal problema aqui é que, na grande maioria das vezes, você não sabe quem ou quais foram os proprietários anteriores e também não sabe como era o modelo de condução e cuidados que cada um deles teve com o veículo antes de você. Podemos dizer então que a compra de um carro usado é uma questão também de sorte, afinal, você pode comprar o carro de alguém que teve um super cuidado com o carro mas também pode pegar um carro todo maquiado, parecendo novo, mas que fui muito mal tratado no começo e que possivelmente vai lhe trazer dores de cabeça com infinitas manutenções.

Levando em consideração que deu tudo certo, o carro está em perfeitas condições de uso, foi bem cuidado e tudo funcionamento bem, este é sem dúvidas o melhor dos mundos, pois você pagou mais barato por um carro que faz exatamente as mesmas coisas do carro novo, e muitas vezes é ainda o mesmo modelo (visualmente falando). Agora, se a sorte não esteve ao seu lado e você por algum motivo foi enganado pelo vendedor, prepare-se. Aquela economia inicial vai se transformar num enorme gasto com mecânica em geral.

Por fim, qual devo escolher então? Você quem decide. Afinal de contas, tudo vai depender também da sua capacidade de compra. Nem sempre temos condições de pagar pelo carro novo e vamos ter que apelar para o usado.

Falando de dinheiro

Vimos um pouco das vantagens e desvantagens de carros novos e usados. Agora, vamos para a parte que dói no bolso: o pagamento disso tudo.

Na hora de comprar um carro, você tem principalmente três formas de pagamento:

- À vista.

- Financiamento.

- Consórcio.

Vamos entender um pouco cada um deles.

À Vista

Este é sem dúvida o melhor dos mundos. Dá para negociar um desconto e você fica livre de juros e da dívida recorrente. Lembrando que IPVA, licenciamento, seguro, depreciação, gasto com combustível ou qualquer outro gasto são os mesmos, independente da forma que você pagou pelo carro. Então, se você pode comprar à vista, o faça.

Financiamento

Ideal para quem precisa do carro imediatamente. Muitas vezes, você inicia o procedimento pela manhã e sai com o carro no final da tarde. É realmente muito rápido. Porém, esta agilidade, tem um custo, e que custo! Carro financiado no Brasil é basicamente uma loucura. Você paga dois carros ou até mais no final do período, e fica anos lembrando da dívida. Esse modelo é indicado para quem realmente precisa do carro, seja para trabalhar, estudar, ou para toda a família, e realmente não tem como dispor do dinheiro à vista.

Cada banco ou financeira tem sua taxa de juros para o financiamento. Vai depender do seu relacionamento com a instituição para ver qual será a taxa e quanto você vai pagar no final.

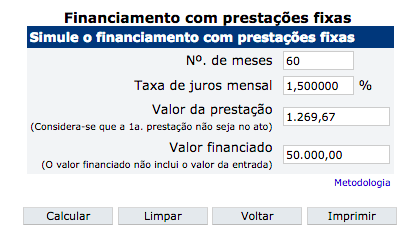

Caso você já saiba a taxa e quer saber quanto vai pagar, tem uma calculadora do Banco Central que pode lhe ajudar neste sentido. O endereço é: https://www3.bcb.gov.br/CALCIDADAO/publico/calcularFinanciamentoPrestacoesFixas.do

Exemplo de Uso da Calculadora do Cidadão

Consórcio

Matematicamente falando, o consórcio é o melhor cenário para quem precisa parcelar a compra do veículo. Ele é também ideal para quem tem um valor para dar de entrada, pois este valor poderá funcionar como lance no consórcio para que você seja selecionado naquele mês e pegue o valor total para a compra do carro.

O consórcio, de forma bem resumida, funciona com um grupo de pessoas que pagam uma mensalidade, são administradas por alguma organização e que todo mês contemplam algumas pessoas deste grupo para ter acesso ao capital. Uma pessoa pode ser contemplada por sorteio (todo mundo tem um número assim que assina o contrato com o consórcio), e também pode ser contemplada por lance. O lance nada mais é do que uma entrada que você dá. Se no mês em questão o seu lance for o maior do grupo, você então fica como contemplado por lance naquele mês. A quantidade de pessoas que são contempladas por mês por sorteio e por lance vai variar de acordo com o grupo.

Ao final do período, você vai ter pago o valor do veículo mais uma taxa que chamam de administrativa, que é da empresa que organiza tudo isso. Geralmente essa taxa é de 15% a 25%. Vai depender muito da empresa e também do número de meses do seu plano. Mesmo sendo 25%, ainda é muito baixa quanto comparada ao financiamento.

A principal desvantagem do consórcio é justamente depender de sorteio e lance para ser contemplado. Você poderá levar meses ou até anos para ter acesso ao capital para comprar seu veículo. Este método portanto é indicado para quem quer pagar menos, tem um valor para dar de lance e não tem pressa para ter o veículo.

Em ambas as formas (Financiamento e Consórcio), o seu carro fica alienado à instituição financeira, ou seja, o veículo não é seu de fato. Essa é a garantia de que, no caso de você não pagar as parcelas em dia, a instituição tem o direito de pegar o veículo para ela, que posteriormente vai para leilão. Vendo isso, precisamos entender que a compra de um carro deve ser algo muito bem planejado, pois o custo para mantê-lo é muito alto, e no caso do parcelamento, você soma os custos do veículo fixos e variáveis à prestação, o que vai dar uma “enxugada” em seu orçamento mensal.

Conclusões

Todo brasileiro é apaixonado por carro. E não é para menos. Carro nos dá uma sensação de liberdade imensurável. Podemos ir a qualquer lugar a qualquer hora. Pegar a estrada com amigos, família, ou mesmo sozinho, é algo muito bom. Mas, para que tudo isso seja realmente só coisa boa, você tem que se planejar muito bem.

Procuramos mostrar neste texto um resumo de qual caminho seguir na aquisição do seu primeiro e também de outros veículos. Lembrando que não existe certo ou errado. Você deverá escolher a melhor opção para você no presente momento.

Até a próxima.